kaiyun体育·官方入口

你的位置:kaiyun体育·官方入口 > 新闻中心 >

发布日期:2025-09-01 05:08 点击次数:77

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面kaiyun体育·官方入口,助您挖掘后劲主题契机!

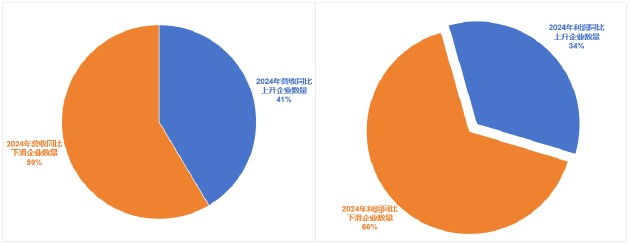

2024年,中国医疗器械行业在计策调度、商场需求波动与宇宙供应链重构的多重挑战中贫苦企稳,全年收入增速转正至0.78%,但利润端分化显赫。插足2025年,行业开局再度遇冷,Q1营收、归母净利润、扣非净利润同比下滑6.87%、12.17%、17.42%。医疗建造招标滞后、IVD集采冲击及高值耗材需求波动成为主因。

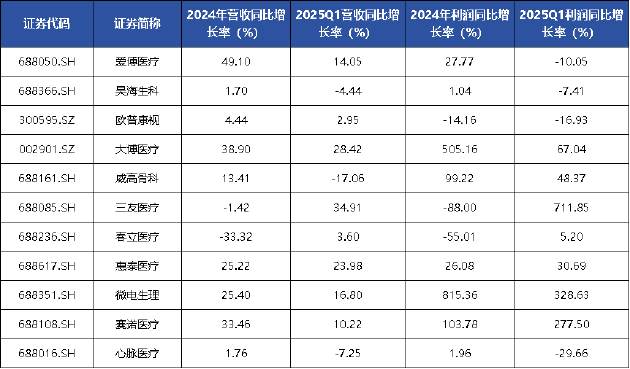

分板块来看,2024年高值耗材板块收入增长13.42%,利润增速超收入端,归母净利润、扣非归母净利润增速诀别为14.86%、17.37%。进一步拆分,细分规模企业领略分化显赫。其中,南微医学、安杰想等消化介入类企业收入增速巩固但利润逐季承压,主要受集采鼓吹与汇兑波动双重影响。

爱博医疗、昊海生科、欧普康视等破钞医疗类公司因末端需求疲软类似集采冲击,功绩增速呈现前高后低特征;骨科规模呈现结构性各异,大博医疗、威高骨科随集采影响出清功绩环比加快,三友医疗收入增长提速但利润受用度推广压制,春立医疗则因枢纽、通晓医学集采不时导致同比显赫下滑;惠泰医疗、微电生理、赛诺医疗等血管介入类企业开阔受益国产替代加快保执高增,其中心脉医疗因中枢产物价钱调度致全年功绩执平。合座来看,集采计策履行节拍与产物结构各异还是主导企业分化的中枢变量。

2025年一季度,医疗高值耗材规模呈现结构性复苏特征。其中,骨科类企业受益于集采影响出清及同比低基数效应,合座功绩显赫提速;破钞医疗类公司仍受末端消繁忙疲软与集采余波双重制约,环比增速呈现收窄态势;消化介入规模虽保管同比正增长,但受上年高基数影响环比动能有所斥责;血管介入类企业则出现分化,已完成“以价换量”调度的企业完好意思肃肃增长,而处于集采初期或暂未纳入集采界限的企业则濒临商场预期波动带来的功绩压力。

医疗建造板块呈现深度调度态势,全板块交易收入同比下滑4.1%,归母净利润与扣非归母净利润诀别大幅收缩35.5%和38.8%。行业压力主要源于医疗建造采购合规门槛晋升类似建造更新计策落地蔓延,甚至医疗机构采购节拍放缓,全年招标总量同比缩减。尽管四季度招投标算作出现角落改善,但渠谈库存消化与收入阐述周期成分仍对部分企业变成短期功绩压制。商场分化方式突显,大皆企业濒临收入下滑逆境。

2025年一季度,行业披露弱复苏迹象,交易收入微增1.5%,但归母净利润与扣非归母净利润仍同比下滑16.0%和10.7%。建造更新项主义蔓延开释推动招标环境执续回暖,可是开立医疗、澳华内镜、戴维医疗(维权)等企业因库存出清压力不时了上季度的收入负增长态势。当期利润降幅执续高于收入端,主要受产物结构变化激勉的毛利率下探以及商场开荒用度攀升的双重影响,行业仍处于计策落地与商场出清的博弈阶段。

而IVD板块成为2024年的功绩“重灾地”,收入、利润诀别下滑6.45%、64.98%。行业压力主要源于DRG医保控费计策下非必要锻真金不怕火表情需求收缩,类似江西肾功/心肌酶生化试剂集采、安徽化学发光集采在多地落地激勉的价钱体系重构。厂商在渠谈库存计帐与出厂价调度的双重挤压下,全年功绩执续承压。值得留心的是,利润端降幅显赫高于收入端,除价钱下行成分外,部分企业大额计提信用及钞票减值亏空进一步加厚利润收缩。

行业逆境在2025年一季度不时,尽管锻真金不怕火量随医疗次序复原略有回升,但集采扩围与升值税率调度激勉的价钱深度调度执续压制功绩领略,一季度归母净利润同比跌幅仍达16%-10.7%。其中,安图生物、迈克生物受代理业务萎缩与计策高压双重冲击,衔接多季度功绩低迷;亚辉龙阅历主动库存调度后,25Q1因旧年同时高基数增速收窄;万孚生物受行业竞争加重与税收计策调度连累,一季度功绩表现承压。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察kaiyun体育·官方入口

Powered by kaiyun体育·官方入口 @2013-2022 RSS地图 HTML地图